民生证券股份有限公司崔琰近期对宇通客车进行研究并发布了研究报告《系列点评三:24Q3分红回馈股东,海外市场拓展加速》,本报告对宇通客车给出买入评级,当前股价为25.76元。

宇通客车(600066)

事件:公司发布2024年第三季度报告:2024年前三季度营收240.75亿元,同比+27.04%,归母净利24.32亿元,同比+131.49%,扣非后归母净利20.71亿元,同比+164.12%;其中2024Q3营收77.39亿元,同比-1.25%,环比-20.38%;归母净利7.58亿元,同比+30.67%,环比-25.44%;扣非后归母净利6.39亿元,同比+41.08%,环比-25.79%;公司发布2024年前三季度利润分配方案:拟向全体股东每10股派发现金股利5元,合计拟派发现金红利11.07亿元,占公司2024年第三季度合并报表中归母净利润比例为45.52%。

24Q3业绩稳健分红回馈股东。1)收入端:2024Q3营收77.39亿元,同比-1.25%,环比-20.38%,系季节性因素影响销量。2024Q3我国客车销量为26,593辆,同比+2.13%,环比-12.19%。公司客车销量为10,791辆,同比-3.14%,环比-15.85%;2)利润端:2024Q3归母净利7.58亿元,同比+30.67%,环比-25.44%;扣非6.39亿元,同比+41.08%,环比-25.79%。2024Q3净利率达9.98%,同比+2.53pct,环比-0.55pct;毛利率达12.32%,同比-10.83pct,环比-13.78pct,毛利率下滑为将计提的保证类质保费用计入营业成本所致;3)费用端:2024Q3销售/管理/研发/财务费用率分别为-4.73%/2.11%/4.84%/0.44%,同比分别-12.03/-0.08/-0.16/+0.27pct,环比分别-13.04/-0.17/+0.43/+0.58pct,销售费用率大幅降低为会计政策变更所致。

客车出海龙头海外市场拓展加速。2024年前三季度我国客车出口42,194辆,同比+36.82%。公司是客车出海龙头,2024年前三季度累计出口客车9,090辆,同比+26.65%,出口市场份额为21.54%,位居行业第一。公司新能源客车出口1,507辆,同比+49.65%。截至2024H1,公司已在海外40多个国家或地区形成批量销售并实现良好运营。2024年10月2日,公司于沙特阿拉伯举行的2024宇通品牌日上发布了新能源商用车综合控制技术平台YEA及四款车型,海外市场拓展加速。

公交车以旧换新补贴地方落地看好四季度政策发力。2024年7月31日交通运输部发布《新能源城市公交车及动力电池更新补贴实施细则》:新能源城市公交车更新每辆车平均补贴8万元,动力电池更换每辆车平均补贴4.2万元。该政策已于九月中下旬逐步在地方落地,有望拉动公司公交车销量。

投资建议:公司长期保持高分红传统,2023年公司每股派发分红1.5元,合计派发现金分红33.2亿元,按照2023年分红,根据当前股价,对应股息率6.06%。我们预计公司2024-2026年营收分别为339.1/396.4/461.8亿元,归母净利为33.0/39.5/46.0亿元,对应EPS分别为1.49/1.78/2.08元。按照2024年10月28日收盘价24.74元,对应PE为17/14/12倍,维持“推荐”评级。

风险提示:政策落地不及预期;海外市场销量不及预期等。

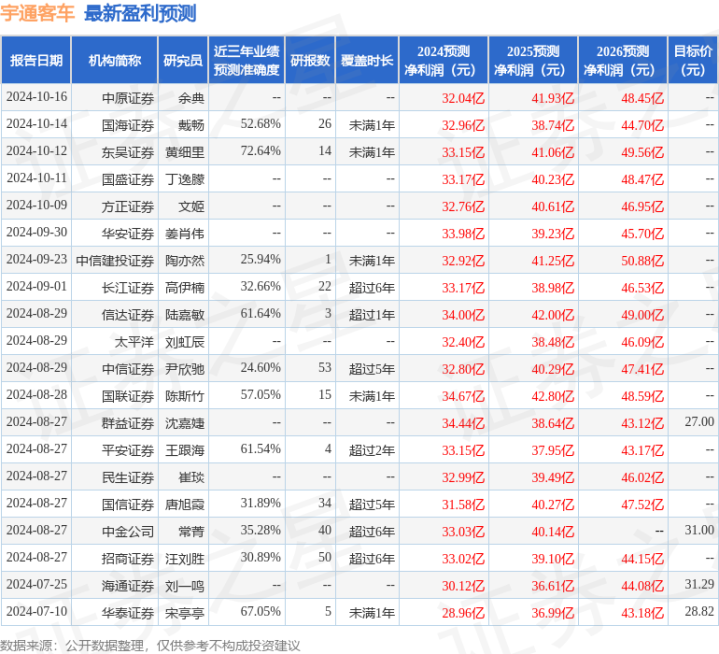

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为72.64%,其预测2024年度归属净利润为盈利33.15亿,根据现价换算的预测PE为16.49。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增持评级7家;过去90天内机构目标均价为27.97。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

期货配资业务

期货配资业务